I- Les origines du surendettement .

a- Crédit.

Le surendettement est l'incapacité pour un ménage de faire face à ses charges, qu'il s'agisse du paiement du loyer, de l'électricité, des impôts ou du remboursement de crédits. Depuis 1990, le surendettement a évolué. Les personnes surendettées ont très majoritairement un endettement bancaire. Les crédits renouvelables, à taux révisables, sont dans 75 % des crédits dénombrés dans les dossiers de surendettement. Ils sont responsables du surendettement actif. Ils sont facilement accordés par les établissements de crédit spécialisés. Avant de signer une offre préalable de crédit il faut être prudent car c'est un crédit à taux très élevé entre 15 et 20%. Les arguments commerciaux et les publicités mettent en avant l’achat facile et rapide. C’est la raison pour laquelle un grand nombre de consommateurs y ont recours.

Les banques, elles, sont engagées depuis longtemps dans la lutte contre le surendettement, notamment grâce à une distribution responsable du crédit. Elles ont créés la décision d'octroi de crédit sur l'analyse de la capacité du client à rembourser sans difficulté sur la durée. Les banques consultent systématiquement le fichier national des incidents de remboursement des crédits aux particuliers et demandent les justificatifs nécessaires avant d'accorder tout nouveau crédit. Il existe deux grandes familles de crédit qui sont proposés par les établissements financiers : les crédits à la consommation et les crédits immobiliers.

Les crédits à la consommation désignent des crédits à court terme, mais on y trouve aussi des crédits revolving qui sont des crédits permanents. Avec ce système, les particuliers bénéficient d’une réserve d’argent et peuvent même payer leurs achats avec la carte de crédit. Les crédits à la consommation permettent de financer les dépenses de la vie courante et de l'équipement ménager au sens large car on introduit aussi les voitures et les bateaux dans ce genre de crédit.

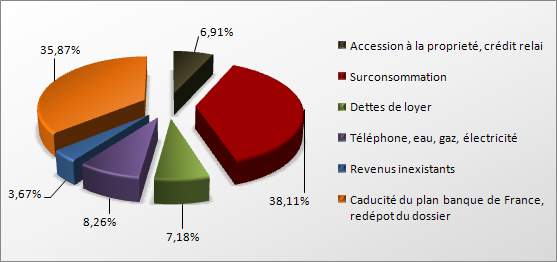

Les crédits immobiliers portent plutôt sur des crédits à long terme (environ 10 a 15 ans même plus) mais on trouve aussi des crédits qui parfois durent moins de 2 ans. Le crédit immobilier permet de financer l'acquisition d'un terrain ou d'un logement ou bien encore des travaux de rénovation ou d'aménagement. Les dettes immobilières représentent 22,6% de l'endettement global et sont présents dans 8,7% des dossiers. Les dettes à la consommation, représentent quant à elles 58,2%, soit la majorité de l'endettement total en valeur et représentent 90% des dossiers. Les crédits renouvelables sont présents dans 77,9% des dossiers. Ils sont la principale composante des dettes à la consommation avec 59,4% et représentent 34,5% de l’endettement global. Les prêts personnels constituent également une part importante des dettes à la consommation avec 39% du montant, 22,7% de l'endettement global est constitué de prêts personnels, dont lesquels sont présents dans 47,1% des dossiers.

b- Accident de la vie.

Aujourd’hui, 75% des surendettés se trouvent dans une situation de surendettement en raison «d’accidents de la vie ». L’accident de la vie est un événement inopiné qui vient bouleverser un projet de vie avec des conséquences sociales et financières irréversibles : soit une perte d’emploi, un cas de divorce, ou encore une maladie grave comme les cancers par exemple ou un décès.

De nos jours, 60% des français vivent seuls dans leurs logements ; ils sont soit célibataires, veufs ou divorcés. De plus ils ont des revenus inférieurs à 1 500 euros par mois et sont en grande majorité des locataires. Ils doivent donc payer un loyer d'un montant plus ou moins onéreux à chaque début de mois, une charge importante avec l'eau et l’électricité pour ces individus qui sont seuls. La perte d’emploi demeure le facteur dominant des situations de surendettement, par rapport au divorce, à la séparation ou aux décès du conjoint.

L'enquête typologique sur le surendettement des particuliers, publiée par la Banque de France en 2013, confirme la précarisation et la fragilisation d'une partie de la population française, observées depuis plusieurs années. D'après cette étude, près de la moitié des personnes surendettées en 2011, soit environ 49% dispose de ressources inférieures ou égales au SMIC. ( Salaire Minimum Interprofessionnel de Croissance). En outre, 48 % des personnes déposant un dossier de surendettement sont sans emploi (chômage, inactif) et 64 % vivent seules (66 % en 2011). Dans plus de 23 % des cas, les surendettés sont âgés de 55 ans et plus. La Fédération Bancaire Française regrette que l'enquête typologique du surendettement, désormais publiée par la Banque de France sur un rythme annuel, n'intègre pas une analyse précise des causes du surendettement comme le chômage, un divorce ou encore le décès du conjoint. L'étude de 2007 soulignait notamment que dans les ¾ des cas, le surendettement était lié à un accident de la vie entraînant une baisse de ressources.